Mit einem Kredit ohne Schufa sollen Kreditnehmer, die über ein negatives Schufa-Scoring verfügen, dennoch Darlehen erhalten. Die Schufa ist für Banken und Kreditgeber oder andere Vertragspartner nach wie vor eine wichtige Anlaufstelle, um die Bonität eines Kunden prüfen zu können. Interessant ist die Frage, was genau passiert, wenn der Score negativ ist.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Die Bedeutung der Schufa für Kreditgeber

Die Vergabe eines Kredites ist für einen Kreditnehmer immer mit einem Ausfallrisiko verbunden. Wenn ein Kreditnehmer seine Raten nicht zahlt, hat der Kreditgeber zwar verschiedene Möglichkeiten, das Geld erhält er dennoch erst einmal nicht. Daher ist es verständlich, dass vor der Vertragsunterzeichnung eine Absicherung durchgeführt wird. Diese Absicherung ist in erster Linie die Abfrage der Schufa.

Was macht die Schufa?

Die Schufa sammelt relevante Zahlungsinformationen zu Personen und stellt aus diesen einen Score zusammen. Für Vertragspartner ist hier ersichtlich, wie die Zahlungsmoral eines Antragstellers ist und ob mit einer soliden Rückzahlung gerechnet werden kann.

Diese Abfrage wird heute schon routinemäßig von den Banken durchgeführt. Nicht selten erfolgt direkt die Ablehnung einer Kreditanfrage, wenn ein Schufa-Score negativ ist. Für den Kreditnehmer ist dies der Punkt, an dem diese Abfrage zum Verhängnis werden kann. Aber es gibt auch Alternativen für den Sofort-Kredit. So kann ein Kredit ohne Schufa beantragt werden.

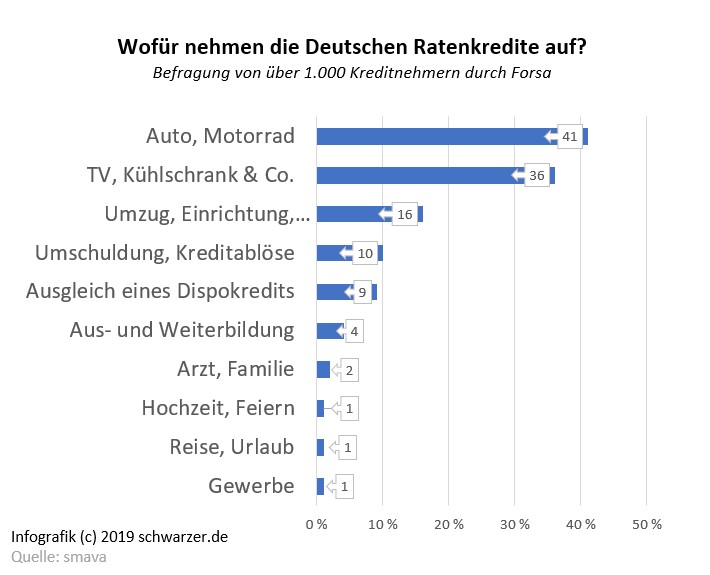

Die unterschiedlichsten Wünsche erfüllt sich der Deutsche mit einem Ratenkredit.

Die Kritik an der Schufa in Deutschland

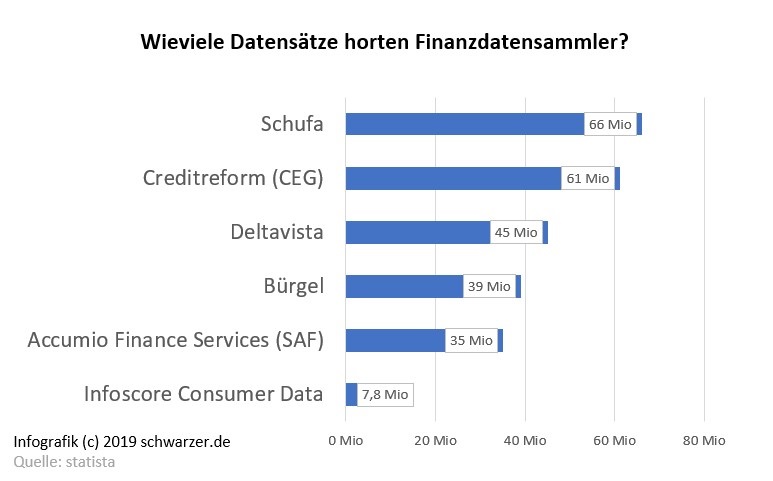

Seit vielen Jahren ist die Schufa die erste Anlaufstelle, wenn es darum geht, mehr Informationen zu einem Vertragspartner zu erhalten. Allerdings wird auch immer mehr Kritik deutlich. Dies hängt vor allem mit der intransparenten Gestaltung des Scores zusammen.

Auch wenn auf der Webseite des Anbieters Informationen zum Score gelesen werden können, so bleibt dieser doch wenig transparent. Als Grund wird durch die Schufa ein Schutz des Verfahrens genannt. Je weniger Schritte bekannt sind, umso höher der Schutz. Doch gerade diese Intransparenz sorgt für Unsicherheit und auch für Probleme.

So kann nicht festgestellt werden, wie viele Datensätze wirklich korrekt sind und wie häufig es zu Fehlern bei den Vermerken kommt. Gerade auf das Kreditgeschäft wirkt sich dies problematisch aus. So werden Kredite von Antragstellern abgelehnt, die eigentlich eine gute Bonität vorweisen können.

Schufa-Score selbst kontrollieren?

Bevor ein schufafreier Kredit in Anspruch genommen wird, kann jeder seinen Score kontrollieren und eine Anfrage stellen. Gesetzlich ist die Schufa dazu verpflichtet, mehrmals im Jahr eine kostenfreie Datenkopie herauszugeben. Diese Kopie kann einfach über die Webseite der Schufa in Anspruch genommen werden.

Hier ist jedoch ein wenig Geduld gefragt. Wer mit dem Formular einen Antrag stellt, der erhält die Rückmeldung normalerweise in einem Zeitraum von rund vier Wochen. Vorher ist es jedoch notwendig, eine Kopie des Ausweises an die Schufa zu senden.

Die hier erhaltene Datenkopie dient nur der eigenen Information. Wird eine Schufa-Auskunft benötigt, beispielsweise für die Miete einer Wohnung, ist es notwendig, ein kostenpflichtiges Exemplar zu beantragen. Die Datenkopie enthält zu viele sensible Daten.

Wird eine Anfrage nach einer Datenkopie bei der Schufa gestellt, hat dies keinen Einfluss auf den Score. Dies ist oft eine der größten Sorgen, die Kreditnehmer haben. Tatsächlich ist das Recht dazu, auch mehrmals im Jahr eine Anfrage zu stellen, gesetzlich verankert. Die Anfragen müssen vertraulich behandelt werden.

Die unterschiedlichen Gründe gibt es um einen Kredit zu beantragen.( Foto: Shutterstock- ORION PRODUCTION )

Die Zusammensetzung des Schufa-Scores

Wenn die Datenkopie vorliegt und die Informationen für den Schufa-Score vorhanden sind, ist dies oft noch immer nicht hilfreich. Vielen Nutzern ist nicht bewusst, wie sich der Score eigentlich zusammensetzt. Hier gibt es zumindest einige Informationen, die bei der Einschätzung helfen können, ob die Vermerke auch rechtlich korrekt oder vielleicht doch falsch sind.

- In der Schufa ist die Anzahl von Giro- und Kreditkartenkonten

- In der Schufa sind abgeschlossene Handyverträge berücksichtigt.

- Hier ist zudem vermerkt, wenn eine Person einen oder mehrere Leasingverträge

- Sowohl bestehende als auch in den letzten drei Jahren abgezahlte Kredite sind vermerkt.

- Werden Kredit- oder auch Kreditkonditionsanfragen gestellt, wird dies auch in der Schufa vermerkt.

Vermerke bedeuten noch nicht, dass sich dies gleich negativ auf den Schufa-Score auswirkt. Es kann sogar positiv sein, wenn mehrere abbezahlte Kredite in der Schufa stehen und so deutlich wird, dass ein Kreditnehmer verlässlich ist.

Schwierig wird es, wenn sich Zahlungsstörungen zeigen. Wurden Raten nicht beglichen, gibt es rückgebuchte Überweisungen oder auch geplatzte Schecks, hat dies einen Einfluss auf den Score. Genau hier sollte geschaut werden, ob möglicherweise falsche Vermerke in der Datenbank sind.

Video: WER und WAS ist die SCHUFA? Welche Score-Werte sind 2020 wichtig?

Korrekturen beim Schufa-Score fordern

Wer Wert darauf legt, einen sauberen Score zu haben und auch weiß, dass seine Bonität eigentlich nicht angegriffen ist, der sollte regelmäßige Kontrollen durchführen und auch Korrekturen durch die Schufa fordern. Die Forderung der Korrekturen kann schriftlich erfolgen.

Optimal ist es, sich mit einem Schreiben an die Schufa zu wenden und sicherzustellen, dass diese eine Auflistung der falschen Einträge erhält. Zudem sollte eine Frist für die Bereinigung gesetzt werden.

Für den Kreditnehmer ist wichtig zu wissen, dass Kreditanfragen sowie Anfragen für Kreditkonditionen zwölf Monate später aus der Schufa gelöscht sein müssen. Wenn ein Kredit erfolgreich getilgt wurde, wird er nach drei Jahren aus der Schufa entfernt. Aktiv werden müssen Nutzer lediglich bei Giro- und Kreditkartenkonten. Hier sollte der Schufa gemeldet werden, wenn diese nicht mehr existieren.

Nicht selten wird der Schufa-Score durch falsch vermerkte Forderungen in unterschiedlicher Höhe oder durch eine Nichteinhaltung der Löschzeiten beeinflusst. Sie erhalten dann keinen Kredit, obwohl die Bonität eigentlich optimal ist.

Der Kreditgeber geht mit einem Kredit ohne Schufa ein erhöhtes Risiko ein. Für dieses sichert er sich in der Regel mit einem höheren Zinssatz ab.

Gibt es auch einen Kredit ohne Schufa?

Doch nicht immer hängt ein schlechter Schufa-Score auch mit falschen Vermerken in der Datenbank zusammen. Es kann durchaus sein, dass es eine Zeit im Leben gab, die sich negativ auf die Bonität ausgewirkt hat. Das heißt jedoch nicht, dass Kreditnehmer nun keinen Kredit mehr erhalten können. Hier bietet es sich an, sich über einen Kredit ohne Schufa zu informieren.

Bei einer Suche nach einem Anbieter für einen Kredit ohne Schufa treten vielleicht unterschiedliche Formulierungen auf. So kann es sein, dass nicht nur von einem Kredit ohne, sondern auch von einem Kredit trotz Schufa gesprochen wird.

Hier gibt es Unterschiede:

- Der Kredit trotz Schufa ist kein reiner schufafreier Kredit. Wenn eine Kreditanfrage eingeht, wird der Darlehensgeber dennoch eine Kontrolle bei der Schufa durchführen. Allerdings gibt es hier die Möglichkeit, auch bei einer negativen Schufa oder einer eingeschränkten Bonität einen Kredit zu erhalten.

- Der Kredit ohne Schufa ist komplett ohne Schufa. Hier wird keine Anfrage bei einer Antragstellung gestellt. Es gibt auch keine Einträge in der Schufa, wenn der Kredit in Anspruch genommen wird.

Wie sich die beiden Kredite in ihren Angeboten unterscheiden, hängt vom Anbieter ab. Hier gibt es meist vor allem Unterschiede in Bezug auf die Konditionen. Daher ist es sinnvoll genau zu überlegen, welche der beiden Kreditformen in Anspruch genommen werden soll.

Was sind die Voraussetzungen für einen Kredit ohne Schufa?

Wer einen Kredit ohne Schufa in Anspruch nehmen möchte, muss aber auch hier einige Voraussetzungen erfüllen. Ein Beispiel für einen seriösen Kredit ohne Schufa ist das Angebot von bon-kredit.de. Hier können Antragsteller dann ein Darlehen erhalten, wenn sie die angegebenen Punkte erfüllen.

Zu beachten sind:

| Voraussetzung | Informationen |

| Wohnsitz | Fester Wohnsitz in Deutschland |

| Bankverbindung | Bestehende Bankverbindung in Deutschland |

| Angestelltenverhältnis | Vorlage von einem unbefristeten Arbeitsverhältnis |

| Mindesteinkommen | Abhängig von der gewünschten Kreditsumme |

Bei diesem Anbieter kann ein Kredit ohne Schufa nicht in Wunschsummen in Anspruch genommen werden. Hier gibt es drei Staffelungen. Es gibt Kredite mit 3.500 Euro, mit 5.000 Euro oder auch mit 7.500 Euro.

Das Mindesteinkommen ist bei vielen Anbietern, die einen Kredit ohne Schufa zur Verfügung stellen, ein wichtiges Thema. Die Vergabe an Personen ohne ein unbefristetes Arbeitsverhältnis ist unwahrscheinlich. Das geforderte Mindesteinkommen ist häufig im geringen vierstelligen Bereich angesetzt.

Zusätzlich dazu kann es sein, dass eine der weiteren Voraussetzungen das Alter darstellt. In dem Fall darf der Kreditnehmer ein bestimmtes Alter noch nicht erreicht haben. Diese Vorgaben dienen der Absicherung des Darlehensgebers, der sicherstellen möchte, dass eine ausreichende Bonität und Zahlungsfähigkeit vorliegen.

Wichtig: Der Kreditgeber geht mit einem Kredit ohne Schufa ein erhöhtes Risiko ein. Für dieses sichert er sich in der Regel mit einem höheren Zinssatz ab. Dies ist eine gängige Praxis. Dennoch sollten Kreditnehmer darauf achten, dass der Zinssatz fair bleibt.

Einen Kredit für eine Weiterbildung ist sicher gut angelegt ( Foto: Shutterstock- Monkey Business Images)

Auch mit Kredit ohne Schufa flexibel bleiben

Flexibilität ist auch bei einem Kredit ohne Schufa für einen Kreditnehmer besonders wichtig. Allerdings gestaltet sie sich häufig ein wenig schwieriger. Grund dafür ist, dass die Auswahl an seriösen Anbietern, die einen Kredit ohne Schufa zur Verfügung stellen, eher überschaubar ist.

Einfach jedes Angebot zu unterschreiben, ist aber dennoch keine gute Idee. Besser ist es darauf zu schauen, in welchem Verhältnis die Zinsen zum Betrag und zum Risiko für den Darlehensgeber stehen und welche Flexibilität dem Kreditnehmer dennoch geboten wird.

Festgelegte Laufzeiten sind bei einem Kredit ohne Schufa keine Seltenheit. Interessant ist jedoch die Frage, ob es die Möglichkeit gibt, durch Sondertilgungen den Betrag früher zurückzuzahlen. Auch dies ist nicht immer selbstverständlich.

Hinweis: Ein Vergleich von mehreren Angeboten kann teilweise sinnvoll sein. Viele Banken, die einen Kredit ohne Schufa anbieten, haben jedoch feste Vorgaben und bieten keine flexiblen Kreditsummen und Abzahlungswege an.

Fazit: Kredit ohne Schufa wird von verschiedenen Banken angeboten

Wenn der Score darauf hinweist, dass ein Kreditnehmer eher eine schlechte Bonität hat, kann sich dies auf die Zu- oder Absagen für eine Kreditanfrage auswirken. Daher ist es wichtig, in regelmäßigen Abständen einen Blick auf das eigene Scoring zu werfen.

Die Auskünfte müssen durch die Schufa kostenfrei erteilt werden. Wenn ein Bürger einen Fehler in der Aufstellung bemerkt, darf er auch Korrekturen fordern. Dies kann den Score wieder in eine andere Richtung lenken. Bleibt der negative Score korrekt, gibt es heute aber auch die Möglichkeit, einen Kredit ohne Schufa in Anspruch zu nehmen.